Conceptos Básicos

- Concepto de empresa

- La información y el proceso contable

- Documentos Contables

- Requisitos de la Información Financiera

Concepto de empresa

Empresa

Para que exista una empresa, tiene que estar presente la voluntad de una o mas personas, que aportan un capital para formar una nueva persona, y esa persona es la Empresa.

Esta entidad lleva a delante un objetivo, mediante la conjunción del capital y el trabajo.

El objetivo de la empresa puede ser:

- Comercial (comprar y vender mercaderías)

- Industrial (fabricar productos para luego venderlos)

- De Servicios

- Entidades Financieras, etc.

En este curso nos vamos a centrar en empresas con fines de lucro, pero hay que tener en cuenta que existen otras entidades que no persiguen estos fines.

Existen empresas que simplemente están conformadas por el dueño, es decir, son explotaciones unipersonales.

Otras son sociedades. Pueden ser sociedades por acciones, sociedades limitadas u otros tipos. Algunas sociedades pueden ser de un socio y otras de varios socios (hay países que no permiten sociedades de un solo socio)

Por último, hay que tener en cuenta que una empresa es como una persona independiente: empresa y dueño son dos cosas diferentes. El dueño o los dueños aportan un capital para formar una empresa. Independientemente de esto, el dueño puede realizar operaciones con la empresa como si fuera cualquier otra persona: puede prestarle plata a la empresa, o la empresa al dueño. O este puede trabajar en la empresa como cualquier otro empleado.

Si comprendemos esta diferencia, vamos a saber registrar las transacciones de la empresa de la forma correcta sin mezclar aquellas cuestiones que son inherentes y propias del dueño.

La información y el proceso contable

Una empresa es una fuente de información impresionante, pero nosotros debemos identificar solamente aquella información que sirve a nuestros propósitos.

Necesitamos solamente la información contable y financiera. Sabiendo determinar esto ya hemos realizado un paso muy importante, porque hemos reducido la cantidad de información que genera la empresa y nos hemos quedado solo con la que es relevante para nuestra función.

Ahora pasamos a entender qué es el proceso contable. Para ello debemos saber en primer lugar qué es lo que queremos generar en base a esta información. Esto es, reportes de estado financiero, reportes de rentabilidad de la compañía, reportes de personal, detalles de inventarios, activos fijos, reportes de cuentas a pagar, cuentas a cobrar, etc.

Esto es lo importante del proceso contable: La capacidad de generar información necesaria para la toma de decisiones.

En resumen, tenemos tres elementos:

- Input (información susceptible de ser contabilizada)

- Proceso

- Output (reportes mencionados)

El proceso es lo que vamos a ver en este curso. Cómo hacemos para que la información entre al proceso y salga en forma de reportes.

Todo este proceso se genera de una determinada manera y siguiendo ciertas pautas (técnica contable), conocidas como Contabilidad.

Antes, la contabilidad se llevaba a mano, en hojas con columnas donde se introducían números y se hacían cuentas manuales.

Actualmente la contabilidad se lleva mediante sistemas informáticos, programas que realizan los reporte en forma automática.

De todas maneras debemos conocer este proceso por dentro, de otro modo no sabríamos cómo introducir la información, o cómo controlar la información que sale.

Documentos Contables

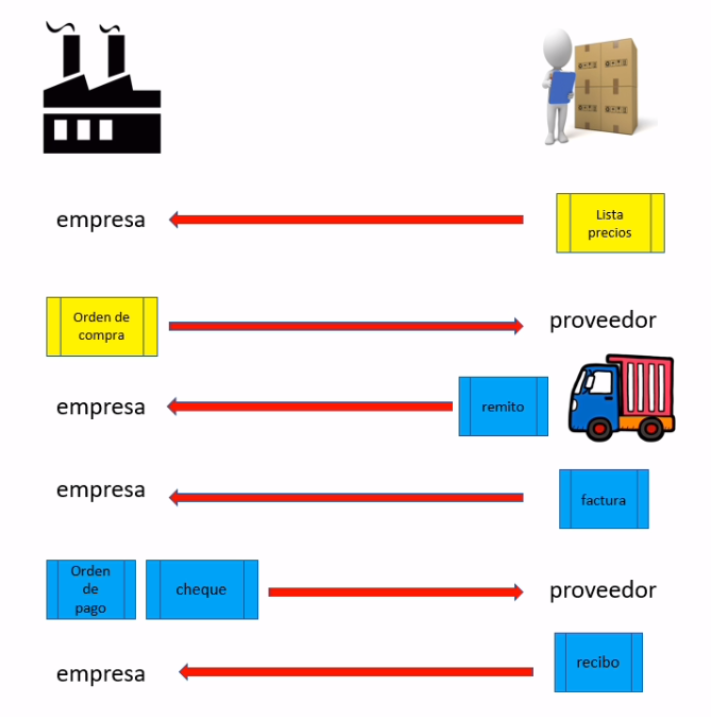

Imaginemos una Empresa y un Proveedor. Dos sujetos separados que realizan transacciones entre ellos.

- La empresa le solicita al proveedor una LISTA DE PRECIOS

- En base a ésta, elabora una ORDEN DE COMPRA, que es un documento donde se detalla aquellos productos que necesita comprar, y se la envía al proveedor.

- Luego el Proveedor envía las mercaderías solicitadas junto con un REMITO, que es un comprobante que sirve para documentar el traslado y la entrega de mercadería. No llevan importes, solo cantidades.

- Luego, el Proveedor envía la FACTURA a la Empresa, donde figuran los datos del Remito, mas los precios de la mercadería, impuestos y montos totales.

- La Empresa recibe la Factura y emite una ORDEN DE PAGO, y con este documento se emite el CHEQUE o se realiza la TRANSFERENCIA BANCARIA que cubren el pago de la mercadería.

- Una vez que el Proveedor recibe el pago, realiza un RECIBO donde consta que recibió de la Empresa la cantidad correspondiente al pago de mercaderías, cancelando la FACTURA de las mismas

Y aquí se cerraría este circuito. Todos estos documentos son contables. Muchos implican ademas una registro contable en el libro diario, y otros no, como ser la Lista de Precios u Orden de Compra.

Ya con el Remito hay que hacer un registro de entrada o salida de mercadería, al igual que con la Factura, porque hay que contabilizar la operación de venta o de compra (Proveedor o Empresa). Para eso hay un Libro de Ventas y unos de Compras, ademas del libro de Asientos.

Con respecto a la Orden de Pago, Transferencia Bancaria o Cheque, se puede registrar el Pago al momento de emitir la Orden de Pago, o al momento en que el Proveedor confirme la recepción del Cheque o Transferencia.

Requisitos de la Información Financiera

los requisitos de la información financiera son los siguientes:

- Pertinencia: Se dice que la información financiera es pertinente cuando sirve y cuando es apta para tomar las decisiones que competan

- Confiabilidad: Tiene que ver con la credibilidad de la información. Ésta debe ser susceptible de ser verificada. Debe ser neutral.

- Sistematicidad: la información debe ser presentada con un determinado orden, según reglas que apliquen y con uniformidad, utilizando siempre un mismo criterio.

- Comparabilidad: la información debe ser comparable, no solo dentro de la misma empresa o ejercicio, sino con otros u otras. Por ejemplo, debo utilizar la misma moneda en todos los reportes, ya que pesos, dólares o euros no se podrían comparar.

- Claridad: debe ser clara y concisa y no debe prestar lugar a ambigüedades

- Oportunidad: debemos sopesar el tiempo que lleva llegar a obtener cierta información y el momento en que se la necesita.

- Equilibrio entre costos y beneficios: si hay que tomar una decisión que no implica mayores beneficios, y la información necesaria para tomarla es costosa, no me sirve. A menos que sea información solicitada por el FISCO, por lo que no habría alternativa.