El Balance de Saldos

Balance de Sumas y Saldos

El Balance de Sumas y Saldos me va a dar una información más resumida de la compañía.

Es decir, en el libro diario imputamos cada una de las transacciones que realiza la empresa. Es una infinidad de información. Nos sirve para ir a buscar transacciones puntuales.

El libro mayor nos permite ver la evolución de una cuenta.

El Balance de sumas y saldos nos brinda el saldo de todas las cuentas a una fecha dada, y esa fecha puede ser el cierre del ejercicio, o cualquier otra fecha que se solicite.

Ejercicio Práctico

Se colocan los siguientes datos en el cuadro. Puede agregarse otra columna de saldo, diferenciando saldo Deudor de saldo acreedor.

Colocamos los totales de las cuentas a la fecha determinada en cada renglón. las sumas del Debe y del Haber deben dar iguales para que el saldo final dé cero, ya que en el informe figuran todas las cuentas.

Balance de Sumas y Saldo al 31/12/19

| Nº Cuenta | Cuenta | Suma Debe | Suma Haber | Suma Saldo |

| 1.1.1 | Caja | 60.000 | 35.000 | 25.000 |

| 1.1.2 | Socios | 10.000 | 10.000 | 0 |

| 1.1.3 | Mercaderías | 20.000 | 20.000 | 0 |

| 2.1.1 | Proveedores a pagar | 10.000 | 10.000 | 0 |

| 3.1 | Capital | 20.000 | -20.000 | |

| 4.1.1 | Ventas | 0 | 30.000 | -30.000 |

| 4.2.1 | Costo de Mercadería | 20.000 | 0 | 20.000 |

| 4.3.1 | Gastos varios | 5.000 | 0 | 5.000 |

| Totales | 125.000 | 125.000 | 0 |

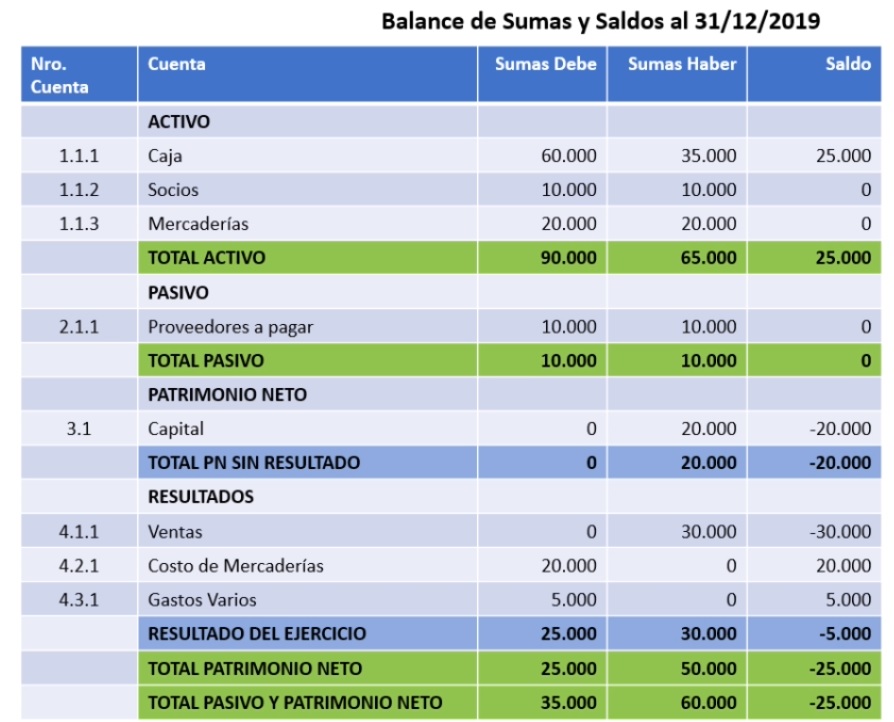

Otras maneras de mostrar el Balance de Saldos

En este caso le vamos a agregar al informe títulos y subtotales. Dividimos las cuentas según sus rubros, aunque también se podrían dividir por subrubros (Activo corriente y No Corriente, por ejemplo)

El informe quedaría así:

En el rubro Resultados queda un saldo a favor de 5.000, que está en negativo simplemente porque las ganancias se acreditan, y como el saldo es acreedor, va en negativo.

El Activo es igual al Pasivo mas el Patrimonio Neto. Acá podemos corroborarlo, ya que el subtotal del Activo el 25.000, que es igual que Pasivo=0, más Patrimonio neto = 25.000.

Aquí las cuentas están ordenadas primero las que tienen mayor liquidez, y luego las de menor liquidez. es decir, primero las que se pueden transformar en efectivo con mayor rapidez. Hay países en donde las cuentas se ordenan al revés, o sea de menor a mayor liquidez.