La Igualdad Contable

- Activo, Pasivo y Patrimonio Neto

- La igualdad Contable - Fórmula

- La Igualdad Contable - Caso Práctico

- La Igualdad Contable - Conclusiones del ejercicio

Activo, Pasivo y Patrimonio Neto

Activo

En el Activo de una compañía vamos a encontrar los DERECHOS que tiene la misma, es decir créditos otorgados a terceros, bienes que pueden ser tangibles o intangibles. Intangibles pueden, ser por ejemplo, marcas o patentes.

Por lo general en el Activo encontramos dinero en efectivo, las cuentas bancarias de la compañía, mercaderías para reventa, materias primas e insumos para fabricar productos, cuentas a cobrar (dinero que otras personas le deben a la empresa), etc.

El Activo Fijo se compone de bienes materiales, propiedad de la empresa (inmuebles, automóviles, equipos de computación, maquinarias, etc.)

Pasivo

En el Pasivo tenemos las DEUDAS que la compañía tiene con otros, por ejemplo con los proveedores. Además puede haber deudas financieras con bancos u otras entidades, deudas con el Fisco, sueldos a pagar, e incluso deudas con el dueño.

Patrimonio Neto

En el Patrimonio Neto encontramos el aporte de los dueños (capital), ademas de las ganancias y pérdidas que va teniendo a lo largo de su vida la compañía. Cuando la empresa no exista más, los dueños son los que se van a llevar el capital más las ganancias o pérdidas, por lo que decimos que ésta es la porción de la compañía que es propiedad de los dueños.

La igualdad Contable - Fórmula

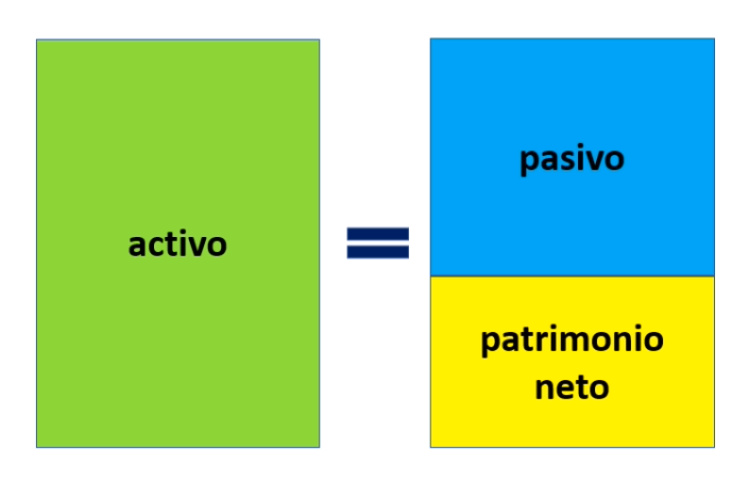

Siempre y sin excepción, el Activo de una compañía es igual al Pasivo más el Patrimonio Neto. Si esta ecuación no nos da así es porque hemos registrado mal, o hemos omitido alguna transacción.

Cuando decimos Activo, Pasivo o Patrimonio Neto, nos referimos al monto total de cada uno de estos rubros, independientemente de cómo esté compuesto cada uno.

Teniendo en claro esta fórmula se puede deducir una de las partes teniendo las otras dos: si yo conozco el Activo y el Pasivo, por diferencia puedo deducir el Patrimonio Neto.

A - P = PN

Esta es la ecuación que más se usa, porque por lo general, cuando estamos realizando algún reporte, tenemos el detalle del Activo, todo lo que hay en él y el total del mismo. Igual pasa con el Pasivo, y con estos datos podemos deducir el Patrimonio Neto.

Luego verificaremos si realmente el total del Patrimonio Neto coincide con la diferencia entre Activo y Pasivo.

La Igualdad Contable - Caso Práctico

Vamos a realizar un ejercicio práctico para comprobar la igualdad contable.

Socios deciden formar una empresa y aportan $20.000 en efectivo

Ese dinero en efectivo ingresa a la Caja, por ende es un Activo. Al mismo tiempo queda registrado en el Patrimonio Neto, ya que en este rubro se refleja la porción de la empresa que pertenece a los dueños. Y esto queda así, respetando la igualdad contable:

Pasivo

Activo Patrimonio Neto

Caja = $20.000 Capital=$20.000

Los Socios retiran $10.000 para gastos personales

Este préstamo para los socios es un Activo y se registra en una cuenta que vamos a llamar Socios a cobrar. Vemos que no hubo variación en el Activo, el dinero solo cambió de una cuenta a otra, por lo que la igualdad se mantiene.

Activo Pasivo

Caja= $20.000 - 10.000= 10.000 Patrimonio Neto

Socios a cobrar=$10.000 Capital=$20.000

La empresa compra mercaderías por $20.000. Paga la mitad en efectivo y la otra mitad a pagar en 60 días

Lo primero que hacemos es incorporar los $20.000 en el Activo, en la cuenta Mercadería. Retiro $10.000 de caja, que es con lo que pago a los proveedores, sin importar si no pasaron los 60 días. La caja queda en 0.

En el Pasivo registro la deuda con los proveedores en la cuenta Proveedores. Se mantiene la igualdad.

Activo Pasivo

Caja = $10.000 - $10.000 = 0 Proveedores = $10.000

Socios a cobrar = $10.000 Patrimonio Neto

Mercadería = $20.000 Capital = $20.000

Los socios pagan el total de lo que adeudan a la empresa. Con ese dinero se cancela la deuda con los proveedores

Ingresan en caja los $10.000, pero se retira ese dinero y se cancela la deuda con los proveedores. Se mantiene la mercadería y la igualdad contable.

Activo Pasivo

Caja = $10.000 - $10.000 = 0 Proveedores = $10.000 - $10.000 = 0

Socios = $10.000 - $10.000 = 0 Patrimonio Neto

Mercadería = $20.000 Capital = $20.000

La empresa vende el total de las mercaderías por $30.000 en efectivo

Como se vendieron en efectivo, ingresan los 30.000 a la caja. Recordemos que en el Patrimonio Neto van, además del Capital, las ganancias y las pérdidas de la compañía, es decir los Resultados. Allí registramos las Ventas y costo de mercadería. Se mantiene la igualdad contable.

Activo Pasivo

Caja = $30.000 Proveedores = 0

Socios = 0 Patrimonio Neto

Mercadería = $20.000 - 20.000 = 0 Capital = $20.000

Ventas = $30.000

Costo de Mercadería = -$20.000

La empresa paga gastos varios por $5.000

Los restamos de la Caja, e incorporamos el gasto en el Patrimonio (pérdida). Mantenemos la igualdad.

Activo Pasivo

Caja = $30.000 - $5.000 = $25.000 Patrimonio Neto

Socios = 0 Capital = $20.000

Mercadería = 0 Ganancia = $10.000

Gasto = -$5.000

Total = $25.000 Total = $25.000

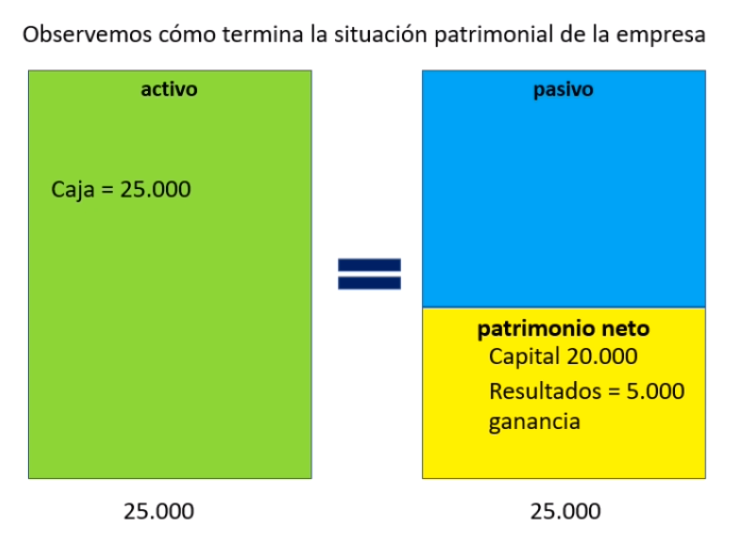

La Igualdad Contable - Conclusiones del ejercicio

Analicemos la situación patrimonial de la Empresa del ejercicio. Cómo era cuando comenzó y cómo terminó.

- La empresa termina con un Activo de $25.000 en Caja y con un Capital de $20.000 más una ganancia de $5.000, es decir un Patrimonio Neto de $25.000. pasivo = 0 (no le debemos nada a nadie).

- Al comienzo en Caja teníamos $20.000, que eran el aporte de capital de los Socios, registrados en el Patrimonio Neto.

- El capital se mantuvo. la ganancia se determina por diferencia patrimonial (es la diferencia entre el Patrimonio Neto al comienzo y el Patrimonio Neto al final)

- La empresa ganó $5.000. Se cumple el objetivo por el cual la empresa fue creada (fines de lucro)

- Este ejercicio es solo una forma de comprender cómo funciona la ecuación patrimonial de una compañía. La Contabilidad se procesa de otra forma, que se verá en los próximos capítulos.