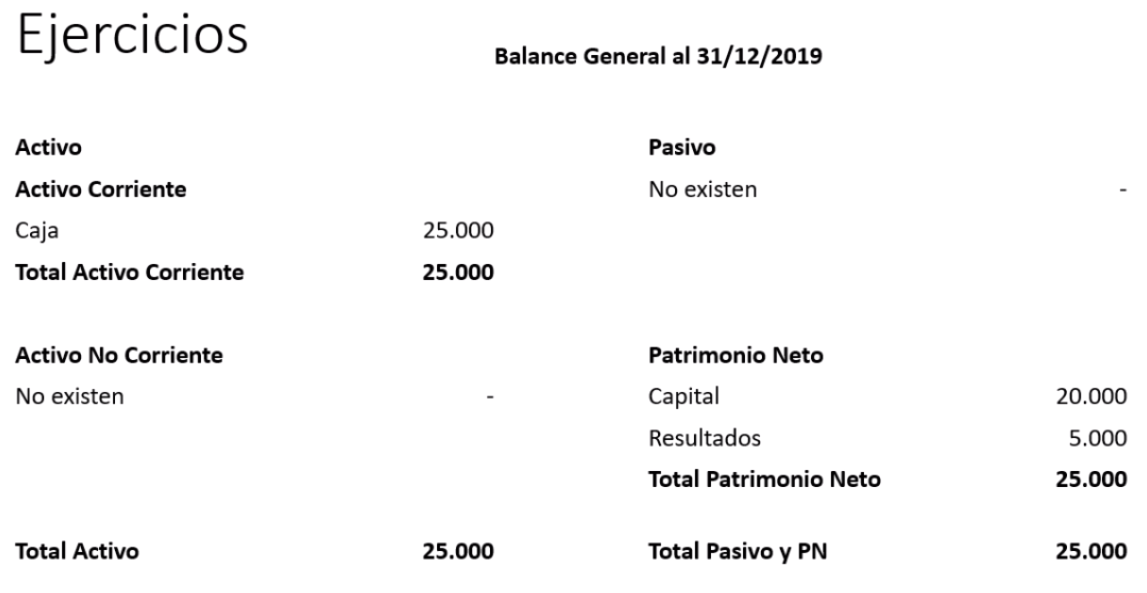

Balance General

En este capítulo veremos como se arma un informe de Estado de Situación Patrimonial o Balance General.

Colocamos los siguientes datos:

Del lado izquierdo colocamos el Activo, dividido en los subrubros Activo Corriente y Activo No Corriente. Las cuentas con saldo cero no se incorporan en este informe. Por lo general, dentro de los subrubros no se colocan las cuentas, sino el subrubro al que pertenecen, todas agrupadas. Por ejemplo si tenemos el subrubro Mercadería, con la cuenta Mercadería en Transito y Mercadería en depósito, se agrupan bajo el título de Mercadería. Igual sucede en el Pasivo y en el Patrimonio Neto.

Del lado izquierdo se ubica el Pasivo, y por debajo el Patrimonio Neto. Debajo de ambas columnas se colocan los Totales, que deben ser iguales. Si nos fijamos bien, este esquema se asemeja mucho al cuadro que hicimos en el primer capítulo.

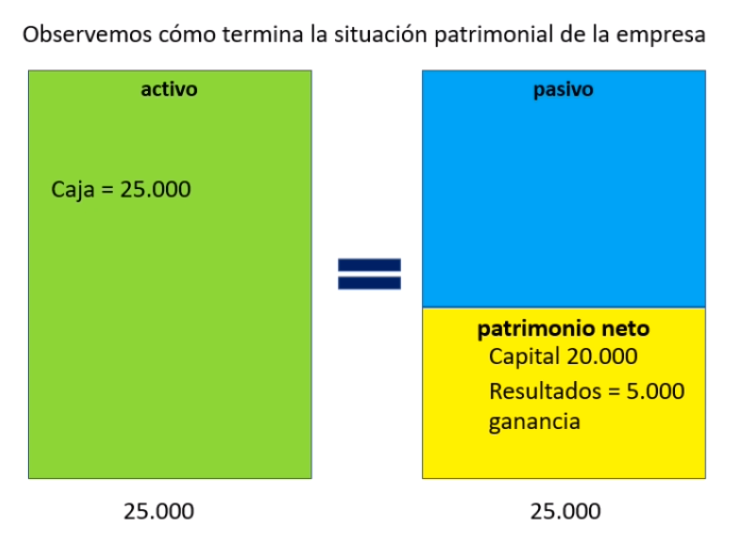

Se dice que el Estado de Situación Patrimonial es una FOTO de un momento dado de la compañía. El Estado de Resultado sería mas bien como una película que narra la situación de la empresa en un período dado.