Documentos Contables

Imaginemos una Empresa y un Proveedor. Dos sujetos separados que realizan transacciones entre ellos.

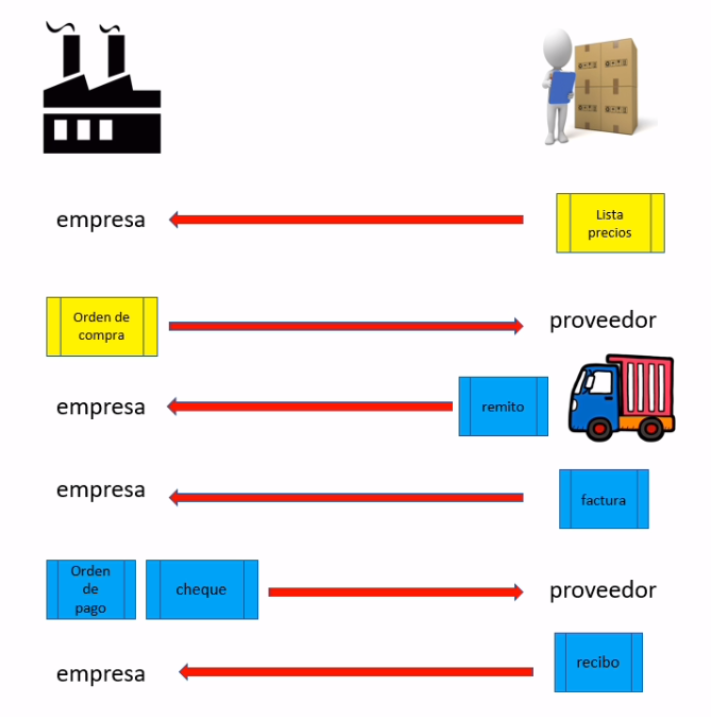

- La empresa le solicita al proveedor una LISTA DE PRECIOS

- En base a ésta, elabora una ORDEN DE COMPRA, que es un documento donde se detalla aquellos productos que necesita comprar, y se la envía al proveedor.

- Luego el Proveedor envía las mercaderías solicitadas junto con un REMITO, que es un comprobante que sirve para documentar el traslado y la entrega de mercadería. No llevan importes, solo cantidades.

- Luego, el Proveedor envía la FACTURA a la Empresa, donde figuran los datos del Remito, mas los precios de la mercadería, impuestos y montos totales.

- La Empresa recibe la Factura y emite una ORDEN DE PAGO, y con este documento se emite el CHEQUE o se realiza la TRANSFERENCIA BANCARIA que cubren el pago de la mercadería.

- Una vez que el Proveedor recibe el pago, realiza un RECIBO donde consta que recibió de la Empresa la cantidad correspondiente al pago de mercaderías, cancelando la FACTURA de las mismas

Y aquí se cerraría este circuito. Todos estos documentos son contables. Muchos implican ademas una registro contable en el libro diario, y otros no, como ser la Lista de Precios u Orden de Compra.

Ya con el Remito hay que hacer un registro de entrada o salida de mercadería, al igual que con la Factura, porque hay que contabilizar la operación de venta o de compra (Proveedor o Empresa). Para eso hay un Libro de Ventas y unos de Compras, ademas del libro de Asientos.

Con respecto a la Orden de Pago, Transferencia Bancaria o Cheque, se puede registrar el Pago al momento de emitir la Orden de Pago, o al momento en que el Proveedor confirme la recepción del Cheque o Transferencia.